Как делить семейные расходы

Содержание:

- Расходы по правилу 4-х конвертов

- Что такое семейный бюджет?

- Общий бюджет в семье: плюсы и минусы

- Авторитетность мнения

- Учет расходов и доходов семьи в таблице Excel

- 4 правила, которые помогут составить сбалансированный семейный бюджет на год

- Какие способы планирования семейного бюджета существуют?

- Доходы семьи: фиксированные и переменные

- Проверка семейного бюджета

- Что делать, если у вас перерасход

- Составьте подробный финансовый план

- Структура семейного бюджета: расходы

- 1. Расходы на питание.

- 2. Коммунальные платежи.

- 3. Платежи по кредитам.

- 4. Платежи за обучение (институт, садик, школа и т.п.).

- 5. Платежи за аренду жилья.

- 6. Транспортные расходы.

- 7. Расходы на одежду, обувь.

- 8. Расходы на благоустройство квартиры

- 9. Расходы на формирование подушки безопасности.

- 10. Расходы на развлечения, хобби.

- 11. Расходы на лекарства, лечение.

- 12. Расходы на отдых.

- 13. Прочие расходы.

Расходы по правилу 4-х конвертов

Очень удобная схема распределения средств. Значительно упрощает учет и не требует ежедневного анализа. Подходит для тех, кто не может урегулировать свои расходы и часто оказывается в должниках. Хочет финансовой стабильности при минимальных затратах. Хочет научиться рационально тратить деньги.

Система построена на следующих этапах:

- Подсчет доходов.

- Создание резервного фонда в размере 10 % от дохода.

- Подсчет постоянных трат на оплату платежек, кредитов, связи прочего. Это довольно затратная категория.

- Из 90% основного дохода, вычитают постоянные траты.

- Оставшуюся сумму делят на 4 конверта, каждый из которых тратится в течение недели.

- Рекомендуется дополнительно делать небольшой запас на 29-31 число.

Если по пришествию недели в конверте еще остались деньги, то можно:

- Истратить их по своему усмотрению. Например, побаловать себя.

- Открыть вклад.

- Использовать оба варианта.

Другие советы для экономии семейного бюджета

Очень часто супруги жалуются на нехватку средств, высокие проценты по кредитам, долги. Как же всего этого избежать. Простые советы позволят семье сэкономить часть бюджета:

- Регулярный учет. Не стоит забрасывать идею финансового учета, если что-то пошло не так. Да, вначале придется приложить немало усилий, но только так можно будет проанализировать ситуация и понять как двигаться дальше.

- Отказ от кредитов. Если вы самостоятельно не смогли накопить на покупки вещи, то есть ли смысл брать кредит. Ведь его все равно придется платить, да еще с процентами. Исключением являются крупные покупки, такие как жилье или автомобиль.

- Обязательно создание финансового резерва. В независимости от того, какая схема распределения семейного бюджета выбрана, откладывать следует около 10%. Об этом свидетельствуют и рекомендации, представленные в вышеперечисленных системах.

- Значительно сэкономить денежные средства позволяют покупки, совершенные со списком. Так удастся избежать соблазна купить что-то лишнее.

- Для экономии следует пользоваться скидочными купонами и картами, а также приобретать товар по акции.

- Ешьте дома, избегая перекусов в кафе, столовых и откажитесь от фаст-фуда.

Главные правила ведения семейного бюджета

Для составления семейного бюджета следует соблюдать определенную последовательность действий:

- Сосчитать все доходы.

- Отложить 10%.

- Определить категории трат.

- Отложить средства на непредвиденные расходы.

- Выделить средства на плановые траты.

- Пробовать экономить.

Что такое семейный бюджет?

Семейный бюджет — план по доходам и расходам семьи на месяц.

Можно планировать и более длительные периоды: квартал или год, но, как правило, составляют ежемесячный семейный бюджет.

Кто должен участвовать в его формировании? Как правило — это муж и жена. Допустимо и даже рекомендуется привлекать к финансовому планированию старшее поколение и детей, чтобы с детства прививать им финансовую ответственность. При этом, не обязательно, чтобы все участники зарабатывали деньги.

Основная цель создания и ведения семейного бюджета — формирование осознанного отношения к доходам, расходам, сбережениям и инвестициям у каждого члена семьи. Поэтому — привлекайте всех: обсуждайте планы, сравнивайте варианты, учитывайте мнение каждого.

В рамках статьи мы не будем погружаться в стратегии ведения бюджета, например, правило 50/30/20 и подобные, так как это тема для отдельного подробного материала, который мы уже готовим к публикации.

Общий бюджет в семье: плюсы и минусы

Такой вид распределения семейных доходов по-прежнему встречается чаще всего. Что он предполагает? При общем семейном бюджете, деньги, заработанные обоими супругами, складываются в общую «корзину», которой может быть банковский счет, копилка, коробка или конверт. Решения о любых покупках в этом случае принимаются совместно: будь то спиннинг или новые туфли для жены.

Плюсы общего бюджета в семье

Говоря про этот способ ведения финансовых дел, стоит отметить ряд присущих ему преимуществ, которые, надо сказать, прошли серьезную проверку временем. Итак, общий бюджет в семье имеет следующие плюсы:

- Прозрачность. Если в семье общий бюджет, то, как говорилось ранее, все покупки и другие материальные затраты обсуждаются обоими супругами, а следовательно, обоим и известны. И муж, и жена всегда в курсе того, какая сумма денег на что тратилась и какая осталась в запасе.

- Психологический комфорт. Это, вероятно, один из наиболее важных плюсов, который имеет общий бюджет в семье. В нашей культуре так принято, что семья предполагает нечто целое и единое во всех смыслах. Общее материальное хозяйство в этом случае представляет собой неотъемлемую составляющую этого единства. Именно психологический фактор чаще всего и становится решающим, поскольку он отражает традиционный взгляд на семейные ценности.

- Взаимная страховка. При общем семейном бюджете каждый из супругов знает, что может рассчитывать не только на свои деньги, но и на деньги своей второй половины. Все согласятся, что у каждого на работе порой могут случаться непредвиденные ситуации: сократили ставки, лишили премии или задержали выплату заработной платы. В таком случае, «общий семейный фонд» будет хорошей страховкой. Кроме этого, любой из супругов, при необходимости может взять некоторый «кредит» из общих семейных средств на какие-либо сугубо личные цели. Необходимо лишь оговорить условия такого «кредитования» со своей второй половиной.

- Единение семейного духа в достижении материальных целей. В данном случае речь идет о том, что планирование семейного бюджета для достижения некоторых финансовых целей, например, для покупки квартиры, может выступать весьма мощным объединяющим фактором. К тому же, совместными усилиями добиться чего-либо гораздо проще, нежели поодиночке.

Минусы общего бюджета в семье

Несмотря на ряд столь внушительных плюсов, общий бюджет в семье имеют и некоторые недостатки. Именно они обычно и становятся причиной того, что супруги начинают рассматривать другие способы ведения финансовых дел. Каковы же минусы традиционного общего бюджета?

- Сложности в приобретении вещей «для себя любимого». Это как раз то, что зачастую становиться главным камнем преткновения для супругов. Нередко бывает, например, так, что мужу хочется обновить машину, а жене хочется норковую шубу к зиме. Хорошо, если семейный бюджет может выдержать обе покупки. Однако чаще всего бывает так, что средств хватает на что-то одно, и тогда приходится выбирать между своими потребностями и потребностями своего партнера. К сожалению, обычно в такой ситуации каждый супруг начинает гнуть свою линию, а это и становится причиной семейных ссор и скандалов. Если подобные случаи повторяются слишком часто, то такой семье, возможно, стоит подумать над переходом к раздельному бюджету.

- Давление со стороны супруга, имеющего больший личный доход. Обычно такая ситуация возникает в семье не сразу, а по истечению некоторого времени ведения совместного бюджета. При планировании покупок, интересы партнера, получающего более высокую заработную плату, выходят на первый план. Вместе с этим, потребности второго партнера начинают притесняться. Такое положение дел также нередко ведет к возникновению конфликтных ситуаций.

- Разное видение долгосрочных материальных целей. Речь здесь идет о накоплении денег на очень крупные покупки, например на дом или на квартиру. С этим супругам стоит определиться в самом начале совместной жизни и планирования общего бюджета. Может ведь оказаться и так, что экономя деньги, итоговую цель каждый видел по-своему.

Таким образом, традиционное совместное ведение общего семейного бюджета, наряду с плюсами, имеет и свои минусы. Основываясь на вышесказанном, можно с уверенностью говорить о том, что для некоторых семей наиболее рациональным будет раздельный семейный бюджет. О нем далее и пойдет речь.

Авторитетность мнения

Возможно ли заставить мужчину увидеть в вас личность? Конечно, достаточно быть этой личностью, представлять из себя не потребителя ресурсов, а полноценного партнера.

Когда вы принимаете решение о покупке дома, какие аргументы вы используете? Скорее всего «мне так больше нравится» и «наверное, так будет лучше». Но у мужа есть точно такие же аргументы, плюс ко всему – он за все платит, а потому его слово будет последним.

Теперь представим, что вы посвятили свое время изучению науки дизайна интерьера, узнали множество деталей, от которых зависит комфорт и уют в доме и можете объяснить свои предпочтения более аргументировано.

В таком случае мужчина прислушается к ваших советам. Почему? Ваши слова имеют вес, они аргументированы. Вы можете быть более компетентны в тех вещах, в которых мужчина полный аматор. И именно в этих ситуациях вы и будете принимать участие в распределении семейных средств.

Работайте над собой, изучайте вещи, на которые вашему мужчине не хватает времени. Воспитание и питание детей, психология отношений, программы по планированию интерьера, ландшафтный дизайн.

Мужчины – логичны и рациональны, а потому ваши слова станут законом, без превращения мужа в подкаблучника.

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

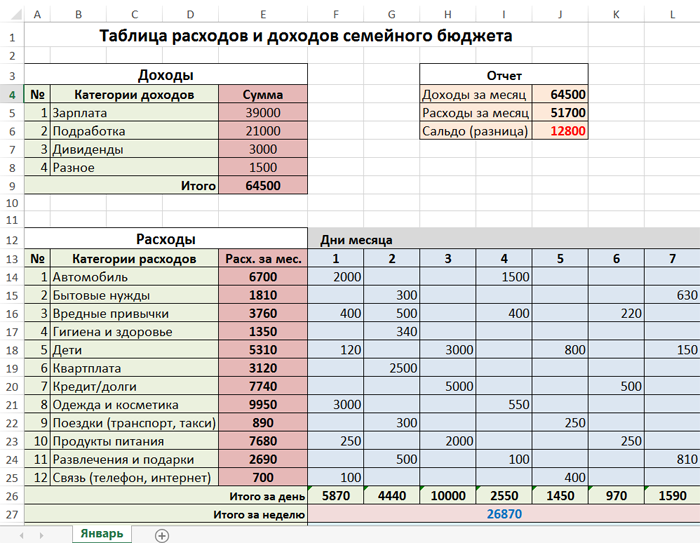

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

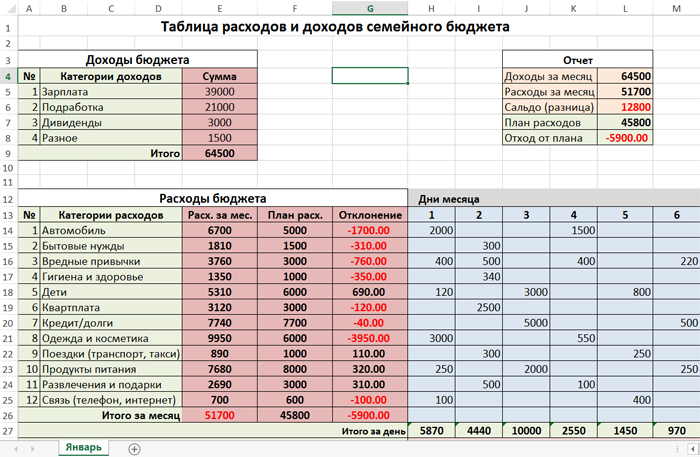

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

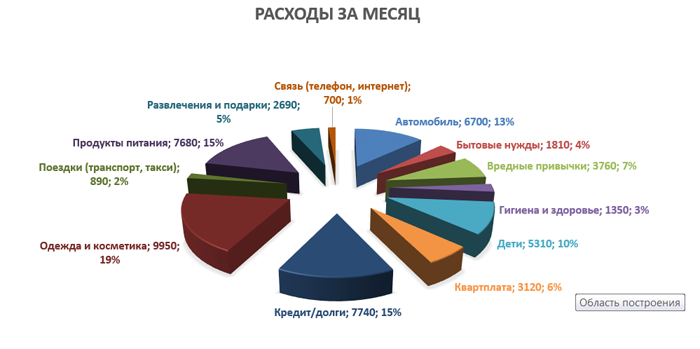

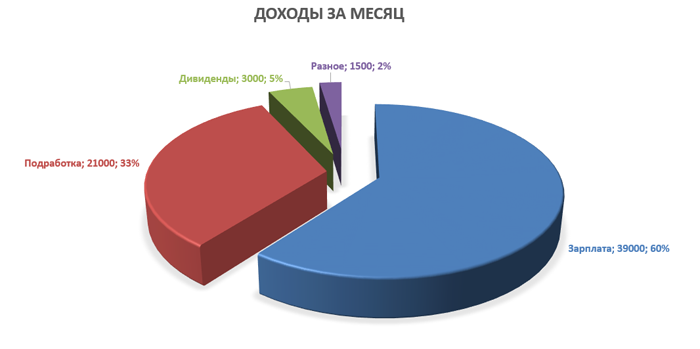

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

4 правила, которые помогут составить сбалансированный семейный бюджет на год

Выделяется несколько основных универсальных правил, ориентированных на стабилизацию дохода и расхода. Придерживаясь схем, вы сможете выработать привычку правильного учета потоков денег. Конечно, каждая семья особенна, и универсальных правил для всех не существует, но ключевые моменты направят на верный путь.

- Правило 50/20/30.

В книге под названием «All Your Worth: The Ultimate Lifetime Money Plan» (в переводе «Все ваше благосостояние: главный денежный план на всю жизнь») сестры Уоррен приводят простой пример рационального планирования.

Они выделяют всего три главных пункта, которые важно учитывать в составлении таблиц семейного бюджета на год:

- Такие основные траты, как коммуналка, обеспечение продуктами питания и лекарствами, должны полностью покрываться половиной общего дохода.

- Дополнительные 30 % могут идти на поездки, походы в театры или рестораны.

- Оставшиеся 20 % пойдут на погашение долгов и накопление той самой «подушки безопасности».

Правило «5 конвертов».

Возьмите за норму держать в столе пять или более конвертов, отведенных на каждую статью расходов, и дайте им соответствующие названия:

- Продукты питания.

- Аренда квартиры, счета за свет, воду, газ.

- Абонентская плата за WiFi и сотовую связь.

- Одежда, обувь, косметика.

- Бензин, мойка авто, проездные билеты и другое.

Ежемесячно в день выдачи зарплаты раскладывайте ее в каждый конверт в соответствии с тем, сколько конкретно готовы выделить на каждый пункт. Используйте деньги строго по назначению, а совершив покупку, складывайте чеки, что позволит точно понимать, куда пошла та или иная сумма. Как только освоите метод, сможете находить возможность для создания накопительного фонда и выделите для этого отдельный конверт.

Правило 80/20.

Это одна из вариаций второго правила, смысл практически тот же. 80 % дохода должно идти на все обязательные и дополнительные нужды, а 20 % — на погашение кредитов и создание резервного капитала.

Эти правила являются базой, на которой вы будете строить систему, исходя из личных граф в таблице, внося корректировки по каждому пункту.

Правило 3–6 месяцев.

На вашем счету или в одном из конвертов всегда должна быть страховка на случай непредвиденных обстоятельств, которая составляет минимальную сумму для нормального проживания в течение трех-шести месяцев. Если вас внезапно уволят или кто-то из членов семьи заболеет, не придется судорожно искать пути выхода и влезать в новые долги, а просто используете резервный капитал.

Какие способы планирования семейного бюджета существуют?

Существуют несколько способов планирования семейного бюджета. Вот наиболее популярные:

- бюджет с нулевой суммой;

- правило 50/20/30;

- метод 6 кувшинов;

- метод 4 конвертов.

Разберем подробно каждый из них.

1) Бюджет с нулевой суммой

Бюджет с нулевой суммой – это бюджет, при составлении которого вы распределяете траты на предстоящий месяц таким образом, чтобы при вычитании всех ваших расходов из всех ваших доходов получался ноль.

Если по каким-то из категорий трат к новой зарплате остались неизрасходованные средства, то они откладываются на средне- и долгосрочные цели.

Для того чтобы этот метод работал, целесообразно включать в бюджет изначально все траты, которые вы хотите совершить. Например, если вы планируете в этом месяце пойти с друзьями в ресторан, заложите это в расходы. Если встреча не состоится, вы легко сможете отложить эти деньги в сбережения. Если же состоится – вы не будете переживать, что перерасходуете бюджет и окажитесь в минусе.

2) Правило 50/20/30

Правило 50/20/30 заключается в том, чтобы распределять ваш доход в пропорции 50%, 20% и 30%. Половина вашего дохода, то есть 50% идут на обязательные платежи, такие как кредит, ипотека, квартплата, и текущие расходы, такие как продукты, транспорт.

20% поступают в сбережения или на любые другие финансовые цели, если они у вас есть (например, досрочное погашение ипотеки, покупка автомобиля и так далее).

Оставшиеся 30% идут на покупки и развлечения.

Простота данного правила в том, что после того как вы оплатили обязательные платежи и запланировали текущие расходы (50%), а также отложили деньги на ваши финансовые цели (20%), все, что вам остается сделать – это вместить прочие траты до конца месяца в оставшиеся 30%.

3) Метод 6 кувшинов

Метод 6 кувшинов заключается в распределении дохода по 6 категориям: на жизнь, накопления, развлечения, образование, крупные покупки и подарки. Эту идею составления семейного бюджета в своей книге “Думай как миллионер” в 2011 году предложил Т. Харв Экер.

Кувшин в этом методе – понятие условное. Деньги, которые вы получили в виде заработной платы или другого дохода, можно распределить по накопительным счетам – если вы получаете деньги на карту, или по стеклянным банкам – если в виде наличных.

Самая крупная часть идет на коммунальные платежи, питание, транспорт, связь, одежду, бытовые товары, кредиты и тому подобное. Части поменьше идут на сбережения, крупные покупки, обучение и развлечения. Самая маленькая – на подарки.

Изучив манеру потребления американцев, автор с делал вывод, что наиболее оптимальным образом будет 55% откладывать в первый “кувшин”, по 10% на сбережения, крупные покупки, обучение и развлечения и 5% – на подарки. Но ваша пропорция может быть иной. Помните главное – тратить меньше, чем вы зарабатываете.

4) Метод 4 конвертов

Этот метод заключается расходовании денег по неделям. После получения дохода сначала вы откладываете деньги на финансовые цели (от 5 до 20%). Затем планируете все обязательные платежи. А оставшуюся часть делите на 4 конверта – на 4 недели. В четвертый конверт нужно положить чуть больше денег, потому что в месяце чуть больше, чем 28 дней. Деньги из недельного конверта вы можете тратить как-угодно. Главное – прожить на них до следующей недели.

Доходы семьи: фиксированные и переменные

В первую очередь, возможности для экономии семейного бюджета зависят от размера доходов семьи. Семейные доходы подразделяются на денежные и натуральные, постоянные и переменные.

Денежные доходы семейного бюджета представляют собой совокупность заработной платы всех домочадцев, различные государственные выплаты (пенсии, пособия, стипендии), проценты по денежным вкладам, прибыль от предпринимательской деятельности. Кроме того, к денежным доходам относятся те средства, которые были получены благодаря продаже квартиры, машины, предметов мебели и других вещей.

Натуральные доходы представляют собой все вещи и различные ценности, которые были получены домочадцами за выполненную работу, в качестве подарка или переданы им по наследству. К примеру, получение мужем в наследство квартиры, оставшейся после смерти его бабушки, относится к натуральному семейному доходу.

В зависимости от регулярности поступления, выделяют постоянные и переменные доходы. Постоянными называют доходы, которые регулярно поступают в семью, в течение определенного промежутка времени (обычно в течение месяца). Постоянные доходы можно легко подсчитать, предвидеть их поступление в семейный бюджет, поэтому их также называют фиксированными. К видам фиксированного дохода относятся: регулярно выплачиваемая заработная плата, пенсия, стипендия, различные государственные пособия и материальная помощь.

Переменный доход – это нерегулярная семейная прибыль, которую трудно предугадать и заранее включить в семейный бюджет. Примеры: выигрыш в казино, прибыль от сделки, получение наследства, подарков, премия, денежное вознаграждение за победу в каком-либо конкурсе, соревновании. Семьи с переменными доходами затрудняются в расчетах своего бюджета, так как не знают, сколько денег к ним поступит в ближайшем будущем.

Проверка семейного бюджета

Чтобы грамотно расходовать имеющиеся средства, необходимо проводить ревизию бюджета семьи раз в 3–4 месяца, составляя новые таблицы.

Первый шаг при проведении такого анализа — составление таблицы для учета всех средств, имеющихся в семье. Таблица может выглядеть следующим образом:

| Доход за месяц: | |

| Муж | 40 000 |

| Жена | 27 000 |

| Дополнительный доход | 5 000 |

| Итого: | 72 000 |

После того, как получена общая картина семейного дохода, можно приступать к планированию и распределению бюджета. Для этого выделяют основные категории: питание, проезд, жилье, лекарства, одежда.

Второй этап анализа — выписать все расходы, совершенные в течение месяца

Крайне важно не пропускать ни один чек и учитывать даже самые маленькие покупки, такие, как стакан кофе или шариковая ручка

В процессе проведения анализа зачастую становится понятно, что:

- большая часть семейного бюджета расходуется на оплату жилья и коммунальных услуг, покупку продуктов питания;

- остальные части расходов соответствуют или не соответствуют планам;

- накопления присутствуют или отсутствуют.

После того, как получена полная финансовая картина, необходимо определить, в каких частях происходит нерациональное расходование средств. Чаще всего проблемы возникают в таких разделах, как «общее» и «накопления», потому что основная статья расходов — коммунальные платежи, транспорт и бытовые нужды — это самая продуманная и запланированная статья, ведь каждый член семьи точно знает, сколько денег нужно заплатить за квартиру и продукты.

Чтобы распределить бюджет правильным образом, рекомендуется разделить всю сумму активных и пассивных доходов на проценты:

- 40% — продовольственные товары,

- 30% — жилье и коммунальные услуги,

- 8% — транспорт,

- 5% — непродовольственные товары,

- 5% — одежда и обувь,

- 12% — образование, развлечение, отдых.

Это удобная и очень простая схема расходования средств, однако в реальной жизни очень сложно следовать такому графику, ведь уровень доходов в каждой семье разный, а стоимость оплаты коммунальных услуг, жилья, проезда и продуктов зачастую практически не отличается.

Приведенную схему каждая семья может подогнать под собственные расходы и доходы. Однако при планировании следует учесть, что все покупки должны быть тщательно продуманы, а также, если заранее заготавливать, замораживать и консервировать продукты, то можно укладываться в сумму потребительской корзины. Следуя этим двум правилам, можно сэкономить существенную часть денег.

Что делать, если у вас перерасход

Как говорят создатели YNAB, перерасход — не признак неудачи. Можно перемещать деньги из одной категории в другую. Это нормальная часть вашего финансового планирования, так бывает у всех.

Если вы заложили 10 тысяч на продукты в мае, а к 28 числу уже потратили 11 тысяч, то это перерасход и лучше сразу его скорректировать, вынув деньги из другой категории. По-хорошему, можно сделать это еще раньше, когда потраченная сумма приблизилась к 10 тысячам.

У нас есть категория «Прочее». В нее мы закладываем деньги на нерегулярные траты. Одна из последних таких крупных трат — робот-пылесос. Мы давно его хотели, но купили спонтанно. В этом случае нам пришлось скорректировать бюджет: мы достали деньги из категории «Цель» и переместили в «Прочее» с пометкой «Пылесос». Так как покупка была незапланированной, мы заранее определили, откуда возьмем сумму, которой не хватает.

Составьте подробный финансовый план

Чтобы не потратить деньги в никуда, лучше заранее в начале

месяца составить финансовый план, удовлетворяющий потребности обоих партнеров.

Исходя из намеченных целей, потребностей, увлечений и

обязательных трат, сядьте вдвоем и составьте план действий:

- оплатить квартиру;

- коммуналку;

- интернет;

- деньги на телефон;

- еда;

- проезд;

- курсы жене;

- скалолазание мужу;

- купить мультиварку или другую необходимую технику;

- сбережения.

Внесите любые пункты, важные для вас обоих и не отступайте

от плана. Стоит учитывать погрешности, ведь цены растут и меняются, но не

превышайте допустимый лимит.

Структура семейного бюджета: расходы

Расходы семьи более широкая категория, нежели доходы. Расходы зависят как от возможности семьи, так и от потребностей каждого члена семьи. Расходы также можно условно разделить на три категории: регулярные или постоянные, нерегулярные расходы и разовые расходы.

1. Расходы на питание.

В большинстве среднестатистических семей расходы на питание составляют наибольший удельный вес в структуре семейного бюджета. Т.е. на еду мы тратим гораздо больше, чем на другие нужды. Это постоянная величина, зависящая от количества членов семьи и их возрастных потребностей, а также от изменяющейся (обычно в сторону повышения) стоимости необходимого продуктового набора.

2. Коммунальные платежи.

В эту категорию включаем платежи за коммунальные услуги, телефонию, телевидение, интернет, и т.п. Т.е. платежи, которые мы осуществляем регулярно, из месяца в месяц. Это постоянная величина, также имеющая тенденцию к увеличению, связанная и с повышением стоимости коммунальных услуг, и девальвацией рубля, и появлением нового жильца в квартире (например, при рождении ребенка).

3. Платежи по кредитам.

Постоянная величина, на период действия кредитного договора, т.е. пока полностью не погасим кредит. Например, платежи по ипотечному кредиту будут сопровождать нас десяток лет и более. Если допускать просрочки по кредитам, т.е. несвоевременно гасить плановые ежемесячные платежи, включая начисленные проценты по кредиту , то к обязательному регулярному платежу добавятся еще и дополнительные штрафные санкции, что может существенно нагрузить семейный бюджет. В эту же категорию можно отнести и возвраты долгов, в случае, например, если брали деньги в долг у друзей или родственников.

4. Платежи за обучение (институт, садик, школа и т.п.).

Как правило, это регулярные платежи, оплачиваемые ежемесячно или ежеквартально. Но, например, в институте, можно заплатить сразу за весь год обучения, некоторые институты могут дать и небольшую скидку при такой форме оплаты.

5. Платежи за аренду жилья.

В случае, если собственного жилья у вас нет, и вы вынуждены снимать квартиру (комнату). Это также регулярные платежи, осуществляемые из месяца в месяц.

6. Транспортные расходы.

Расходы на проезд до работы (школы, садика) и обратно. Сюда же можно отнести расходы на бензин, если вы постоянно пользуетесь автомобилем.

7. Расходы на одежду, обувь.

Нерегулярные, периодические расходы. Не думаю, что вы каждый месяц одну и ту же сумму тратите на приобретение одежды или обуви. Тем не менее, расходы на одежду и обувь являются достаточно весомыми в структуре семейного бюджета.

8. Расходы на благоустройство квартиры

(мебель, бытовая техника, ковры, шторы и т.п.). Это, скорее, периодические расходы, размер которых существенно увеличивается при ремонте, переезде, появлении нового члена семьи, ну, или в случае поломки техники. Такие расходы, при отсутствии накоплений, перекрываются банковскими кредитами.

9. Расходы на формирование подушки безопасности.

Не многие семьи могут регулярно откладывать определенную сумму денег, для формирования денежного запаса. Тем не менее, если вы ежемесячно откладываете денежные средства, в структуре семейного бюджета эти деньги будут считаться регулярными расходами. В эту же категории можно отнести и прочие накопления, например, если копите на первый взнос на квартиру, или на машину (шубу, мебель) и т.п.

10. Расходы на развлечения, хобби.

Походы в кино, театры, кафе – рестораны и т.п. Если у вас на эту категорию ежемесячно тратится определенная сумма денег, и никак не больше, можно отнести такие траты к регулярным платежам. В противном случае – это нерегулярные платежи.

11. Расходы на лекарства, лечение.

К сожалению, заболеть мы можем в любое время, и какая сумма денег может уйти на лекарства или лечение, не известно. Соответственно – это нерегулярные, периодические расходы. Но если в силу сложившихся обстоятельств вы на постоянной основе покупаете определенный тип лекарств, или оплачиваете услуги медиков, это уже будут постоянные расходы.

12. Расходы на отдых.

13. Прочие расходы.

Например, страховка на автомобиль, квартиру и т.п. Страховые взносы уплачиваются ежегодно, но, тем не менее, их тоже необходимо учитывать в структуре семейного бюджета. В эту же категорию можно включить расходы на подарки на дни рождения, праздники, приобретение игрушек, бытовой химии, косметики и т.п. Т.е. расходы, которые имеются у каждой семьи, но их величина сложно прогнозируется.

Кредитная кабала, как выбраться из кредитной кабалыКак проверить начисление процентовКак научиться копить деньги при скромных доходахЧто лучше, накопить или взять кредитПланирование семейного бюджета на месяц